Lawan Inflasi dengan Mempertahankan Daya Beli

Pernahkah kalian ingin membeli sesuatu di kemudian hari lalu menyisihkan uang di tabungan ?

Tetapi ketika uang kita terkumpul di tabungan, tapi harga barang sudah naik. Itu terjadi karena Inflasi, sehingga harga barang naik tetapi nilai dari uang itu turun.

Agar dapat mempertahankan daya beli, kenaikan pendapatan kita setidaknya harus berada sama

atau lebih tinggi dari inflasi. Jadi ketika harga naik, kita masih dapat membeli barang yang kita butuhkan.

Kembali ke tabungan, jika kita menabung bank akan memberikan bunga sebagai imbalan atas tabungan kita. Sayangnya, suku bunga tabungan lebih kecil ketimbang laju inflasi. Jika laju inflasi 7 persen, bunga tabungan paling hanya sebesar 1-2 persen saja. Dengan mengandalkan tabungan, kita justru kekurangan uang untuk membeli barang tersebut.

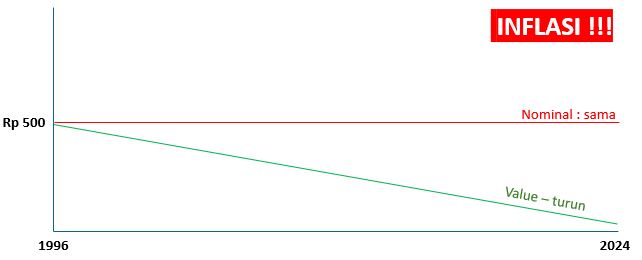

Perhatikan gambar berikut:

Pada tahun 1996, disaat saya masih berada di pendidikan tingkat atas (SMK), dengan uang Rp 500 saya sudah bisa membeli sepiring nasi dengan lauk yang memadai plus minum. Dan ketika kita bawa ke tahun 2025, uang yang sama bahkan sudah tidak bisa untuk membeli satu buah permen. Jadi secara nominal, uang pada tahun 1996 dan 2025 adalah sama-sama Rp 500, tetapi value atau nilainya sudah sangat jauh berbeda.

Lalu apa yang harus dilakukan? Jawabannya: LAWAN INFLASI dengan MEMPERTAHANKAN DAYA BELI!

Caranya:

– Mengelola keuangan dengan bijak – beli sesuatu yang kalian butuhkan, bukan yang kalian inginkan.

– “Mempekerjakan uang Anda” atau ber-investasi untuk meningkatkan nominal keuangan, atau minimal mempertahankan nilai/value-nya

Beberapa jenis investasi yang pernah dan sedang penulis lakukan. Urutan investasi dibawah tidak berdasarkan kriteria tertentu:

| No | Jenis Investasi | Kelebihan | Kekurangan |

| 1 | Tabungan | Sangat liquid (bisa dicairkan kapan saja) |

|

| 2 | Deposito |

|

|

| 3 | Logam Mulia |

|

|

| 4 | SBN (Surat Berharga Negara) |

|

|

| 5 | Saham |

|

|

| 6 | Properti | Keuntungan besar jika bisa dijual kembali |

|

| 7 | Bisnis |

|

|

| 8 | Ilmu | Dengan ilmu yang Anda miliki, anda memperluas peluang untuk survive! | Tidak ada yang sia-sia dari setiap ilmu/keahlian |

Catatan: Penulis bukan ahli keuangan, hanya mencoba berbagi pengetahuan berdasarkan ilmu yang terbatas dan pengalaman pribadi saja. Soal hasil, resiko dan lain-lainnya, diluar tanggung jawab penulis

Jadi, silakan tentukan sendiri kemana Anda akan meng-investasikan uang Anda. Yang pasti, apapun piihan investasinya, perhatikan hal-hal berikut:

- Jangan ber-investasi apapun tanpa ilmu

- Jangan ber-investasi karena latah (ikut-ikutan teman) … karena belum tentu, investasi yang orang lain lakukan, akan berhasil buat Anda. Sekali lagi, ilmu dan pengetahuan yang cukup sangat diperlukan

- Kenali profil diri Anda sendiri, sehingga Anda bisa memutuskan jenis investasi apa yang sangat cocok buat pribadi Anda.

- Last but not least, Don’t Put Your Eggs In One Basket — Jangan berinvestasi pada satu hal saja. Usahakan minimal ada 2 investasi